「銀行口座なし」でATMから現金を引き出せた

先日、マニラのマカティにあるThree Central Mallにいました。

そのとき少し現金が必要になり、ふとこんなことを考えました。

「GCashの残高って、そのまま現金化できるのかな?」

実は私は普段からGCashを使っています。

フィリピンに住んでいると、

- レストラン

- カフェ

- コンビニ

- ショッピングモール

など、ほとんどの場所でGCash決済が使えます。

ただ、ATMから現金を引き出したことはありませんでした。

調べてみると、なんと銀行口座なしでATMから現金を引き出せるとのこと。

正直、半信半疑でした。

しかし結果から言うと、

数分であっさり現金を引き出せました。

実際にやった流れ

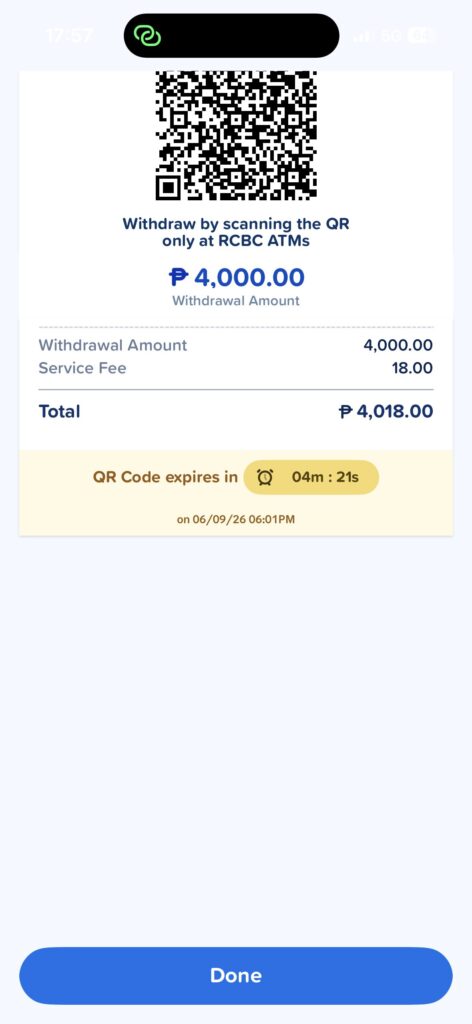

GCashアプリを開き、

「Cash Out」

を選択。

すると、

「RCBC Scan to Withdraw」

というメニューがあります。

そこで出金額を入力するとQRコードが発行されます。

そのQRコードをRCBCのATMで読み取るだけ。

ATMカードも不要。

銀行口座も不要。

キャッシュカードすら持っていません。

必要なのはスマホだけです。

実際に試したところ、本当に数分で現金が出てきました。

正直、

「これ未来じゃん」

と思いました。

日本では当たり前じゃない

この体験をして真っ先に思ったのは、

「PayPayでもできるのかな?」

ということでした。

しかし日本では少し事情が違います。

PayPay残高をそのままATMから引き出すことは基本的にできません。

多くの場合、

PayPay

↓

銀行口座

↓

ATM

という流れになります。

一方GCashの場合は、

GCash

↓

ATM

です。

銀行口座を経由しません。

この違いは意外と大きいです。

なぜフィリピンの方が進んでいるのか

多くの日本人は、

「日本の方がITや金融は進んでいる」

と思いがちです。

私もそう思っていました。

しかしモバイル決済に関しては、必ずしもそうではありません。

理由はシンプルです。

フィリピンでは昔から、

- 銀行口座を持たない人が多い

- クレジットカード普及率が低い

- 地方では銀行が少ない

という課題がありました。

つまり、

銀行中心の社会を作れなかったのです。

だからこそ、

スマホ中心の金融インフラが急速に発展しました。

結果として、

GCashは単なる決済アプリではなく、

「スマホ銀行」

のような存在になりました。

GCashはPayPayではなく「金融インフラ」

日本人はGCashを見ると、

「フィリピン版PayPay」

と思いがちです。

しかし実際は少し違います。

GCashは、

- QR決済

- 個人送金

- ATM出金

- 保険

- 投資

- ローン

まで提供しています。

イメージとしては、

PayPay

+楽天銀行

+楽天証券

+消費者金融

を1つにまとめたようなサービスです。

だから利用者数が増えるほど強くなります。

実際、多くのフィリピン人にとってGCashは銀行そのものです。

海外でも使える

さらに驚いたのは、

GCashは海外でも使えることです。

最近では、

- 日本

- 韓国

- シンガポール

- 香港

などの一部加盟店で決済できるようになっています。

もちろん利用範囲は限定的ですが、

「フィリピン国内専用アプリ」

ではなくなりつつあります。

ノマド視点で感じたこと

デジタルノマドとして各国を移動していると、

便利なサービスに出会うことがあります。

今回のGCashもそのひとつでした。

日本にいると、

「銀行口座を持つのが当たり前」

です。

しかし海外に出ると、

必ずしもその常識が当てはまらないことがあります。

むしろ、

銀行口座を前提にしない設計だからこそ、

GCashはここまで普及したのかもしれません。

今回実際にATMで現金を引き出してみて感じたのは、

フィリピンはまだ発展途上国というイメージを持つ人も多いけれど、

金融サービスの一部では日本より先を行っている部分が確実にあるということでした。

海外に住んでみると、こうした「日本の常識が常識じゃない体験」によく出会います。

それこそが、ノマド生活の面白さなのかもしれません。

The Remote Digital Hubをもっと見る

購読すると最新の投稿がメールで送信されます。

コメントを残す