海外ノマド生活で「保険どうする問題」に、僕なりの結論(2026年版)

海外を行き来するノマド生活をしていると、

必ず一度はぶつかるのが 「海外で病院に行くとき、保険どうする?」問題 です。

僕自身、マニラのBGCに年の半分くらい滞在する生活を続けています。

短期旅行ではなく、生活ベースの海外滞在になると、

「安さ」だけでなく 現実的に使えるかどうか がかなり重要になります。

この記事では、

僕自身が調べて・考えて・今後使おうとしている

ノマド向けの保険とクレジットカードの考え方を、

できるだけ経験ベースでまとめます。

クレジットカード付帯保険は「最初の安心枠」

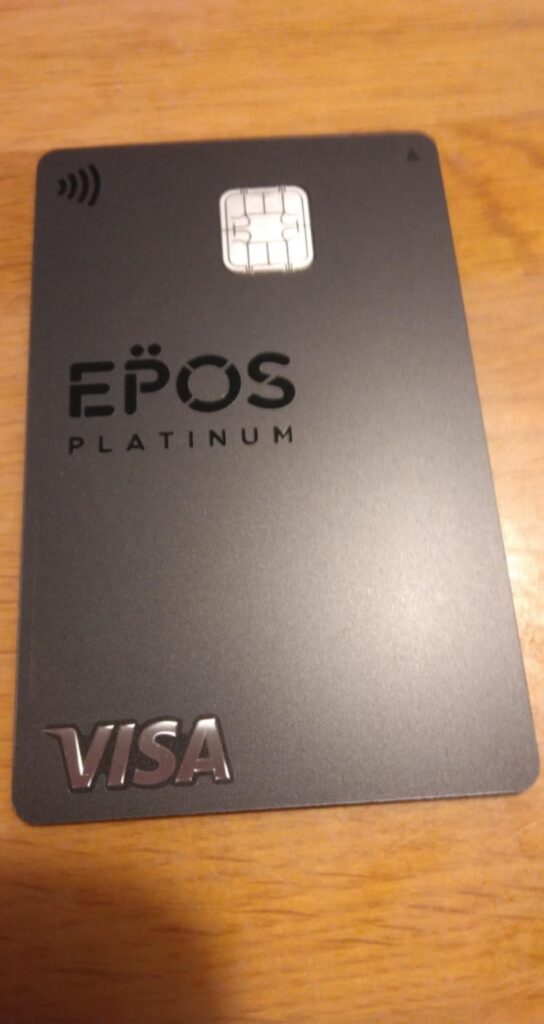

現在、僕が持っているのは エポスプラチナカード です。

海外旅行保険が付帯していて、短期滞在ではとても心強い存在です。

ただ、ノマド目線で見ると限界もあります。

クレカ付帯保険のリアルな位置づけ

- 補償期間は 最大90日

- 短期滞在なら十分

- 5〜6か月の海外滞在には足りない

なので僕の中では、

👉 クレカ付帯保険=最初の90日をカバーする保険

という位置づけです。

PayPayゴールドカードは「今後申し込む予定(かなり本命)」

ここは正直に書いておきます。

PayPayゴールドカードは、まだ申し込んでいません。

ただ、今後申し込む予定で、

現時点では一番おすすめしたいカードだと考えています。

理由はシンプルで、

海外ノマドとの相性がかなりいいからです。

PayPayゴールドをおすすめする理由(数字ベース)

ポイント還元がかなり現実的

- 基本還元:1.5%

- 200円以上の決済でポイント付与

- 年間利用額が一定額を超えると 最大2%還元

僕の場合、

月のカード利用額は 約150,000円前後。

このペースで使うと、

- 年間利用額:約180万円

- 想定ポイント:40,000ポイント以上

という計算になります。

現在の実績(通常のPayPayカード)

ちなみに、

今は PayPayゴールドではなく、通常のPayPayカード を使っています。

それでも、

- 年間ポイント:約 30,000ポイント前後

は実際に貯まっています。

👉 ゴールドに切り替えれば、

自然にポイントが増えるのはほぼ確実だと見ています。

ポイント運用まで含めると、さらに強い

PayPayポイントは、

ポイント運用に回すことができます。

僕の感覚だと、

- 年利:7〜10%前後

は十分狙える印象です。

仮に、

- 年間40,000ポイント

- ポイント運用で回す

とすると、

「使わない現金」より効率がいいケースも普通にあります。

海外ノマドにとって、

現金を減らさずにリターンを積み上げられるのはかなり大きいです。

節約重視なら「国民健康保険」という選択肢もある

意外と知られていませんが、

日本の国民健康保険は海外でも使えます。

ただし、

- 海外では全額立て替え

- 帰国後に書類提出

- 日本基準で一部払い戻し

という仕組みです。

正直な感想としては、

- とにかく 書類が面倒

- 翻訳や記入ミスのストレスがある

なので、

👉 節約最優先の人向け

👉 最終手段

という位置づけです。

手間と安心のバランスが良いのが「SafetyWing」

そこで僕が「これが一番現実的」と感じたのが、

海外ノマド向け保険(SafetyWing) です。

SafetyWingの良いところ

- 出国後でも加入できる

- 月単位で加入・解約できる

- 国をまたいでもそのまま使える

- 世界中の病院で治療 → あとから請求

料金感(40歳の場合)

- 月:約 9,000〜10,500円

- 5〜6か月使っても 約5万円前後

日本の海外旅行保険を

半年まとめて入るより、かなり安いです。

英語が不安でも、正直なんとかなる

よく聞かれるのが、

「英語できないと無理じゃない?」という点。

結論はこれです。

英語ができれば楽。

でも、できなくても翻訳アプリがあれば十分。

病院で必要なのは、

- 腹痛

- 吐き気

- 発熱

- 食あたりっぽい

このレベルの説明です。

保険請求も、

- 領収書

- 診療明細

- オンラインで簡単な入力

だけなので、

日本の役所手続きより圧倒的にラクです。

僕なりの結論:ノマドは「組み合わせ」が正解

今の僕の考えは、かなりシンプルです。

- 最初の90日

→ クレカ付帯保険(エポス/今後はPayPayゴールド) - 90日超の滞在

→ SafetyWingを必要な月だけ加入 - とにかく節約したい場合

→ 国保の海外療養費を検討

この組み合わせが、

コスト・安心・手間のバランスが一番いいと感じています。

まとめ:海外ノマドは「完璧」を目指さなくていい

海外生活の保険は、

- 完璧を目指すと高くなる

- 安さだけを追うと不安が残る

だからこそ、

「これなら困らない」というラインを決めること

が一番大事だと思っています。

月1万円前後で、

「ちょっと体調悪いから病院行こう」と思える安心。

それをどう組み合わせるかが、

ノマド生活を長く続けるコツだと感じています。

The Remote Digital Hubをもっと見る

購読すると最新の投稿がメールで送信されます。

コメントを残す